O golpe do falso financiamento camuflado de consórcio tem feito inúmeras vítimas em todo o Brasil.

Nessa fraude, o consumidor acredita estar contratando um financiamento com crédito imediato, mas acaba aderindo a um consórcio sem garantia de contemplação.

Em muitos casos, são cobradas taxas antecipadas e feitas promessas que não podem ser cumpridas.

Se você passou por essa situação, pode ter direito à devolução dos valores pagos e até mesmo à indenização na Justiça.

Continue a leitura e saiba como identificar a fraude e proteger seus direitos.

O que é o golpe do falso financiamento camuflado de consórcio?

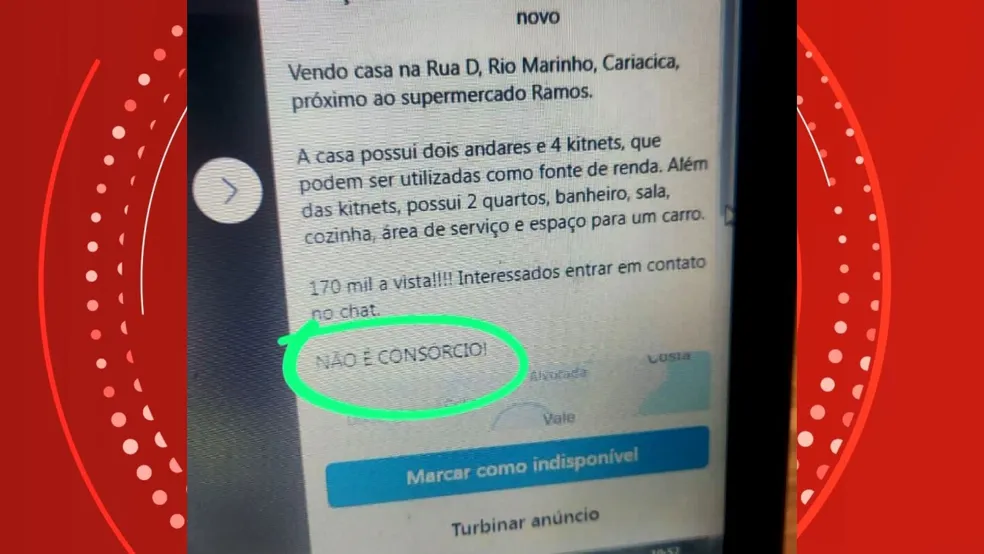

O golpe ocorre quando uma empresa, vendedor ou intermediário oferece ao consumidor um suposto financiamento com rápida aprovação e liberação do crédito.

Durante a negociação, são utilizadas expressões como “crédito garantido”, “liberação em poucos dias”, “financiamento facilitado” ou “carta contemplada”.

Entretanto, após a assinatura do contrato, a vítima descobre que não contratou um financiamento, mas sim um consórcio comum, sujeito às regras de sorteio e lance.

Em muitos casos, a verdadeira natureza do contrato é omitida ou apresentada de forma confusa, induzindo o consumidor a erro.

Aproveite para ler: Consórcio Enganoso: Cancele o Contrato e Recupere o Prejuízo

Como funciona o golpe do falso financiamento de veículos e imóveis?

As quadrilhas especializadas operam por meio de uma estrutura empresarial com anúncios atrativos nas redes sociais, como o Facebook Marketplace e o Instagram, oferecendo carros, motos ou casas com parcelas muito baixas e sem a exigência de consulta ao SPC ou Serasa.

Quando a vítima comparece ao escritório de fachada, os vendedores utilizam técnicas de pressão psicológica e gatilhos mentais de urgência.

Geralmente, eles afirmam que o cliente foi aprovado em uma “linha de crédito especial“, em um “feirão de repasse” ou em uma “cota de cooperativa“.

Para liberar o dinheiro em um prazo de 3 a 7 dias, eles exigem o pagamento imediato de uma taxa de entrada, que costuma variar entre R$ 3.000 e R$ 15.000.

Somente após o pagamento via PIX ou transferência bancária é que o contrato é apresentado.

Consumida pela pressa e pela confiança no vendedor, a vítima assina um documento longo de até 100 meses, sem perceber que acabou de aderir a um consórcio tradicional.

A tática da ligação de confirmação: como os golpistas tentam se blindar

Uma das estratégias mais recentes dessas empresas de fachada é o chamado golpe da checagem ou ligação de confirmação.

A tática é geralmente é a mesma: os gerentes preparam a vítima para o pós-venda antes que a matriz da administradora ou a auditoria ligue para confirmar os dados.

O vendedor orienta o cliente da seguinte forma: “O nosso setor de conformidade vai te ligar para validar o contrato. É um procedimento de segurança padrão. Quando eles perguntarem se nós prometemos data de entrega ou garantia de contemplação, você deve responder que não, caso contrário o seu crédito será cancelado pelo sistema”.

Com medo de perder o suposto financiamento, o consumidor concorda e grava a ligação telefônica ou áudio dizendo que sabia se tratar de um consórcio.

Mais tarde, quando o dinheiro não cai na conta e o consumidor tenta reclamar, a empresa utiliza essa mesma gravação para alegar na Justiça que não houve propaganda enganosa e que o cliente assinou o contrato por livre e espontânea vontade.

O que diz o Código de Defesa do Consumidor sobre a falsa contemplação?

Perante o Direito do Consumidor brasileiro, a gravação forçada não anula o crime e nem afasta a responsabilidade das empresas.

Toda essa engrenagem é classificada juridicamente como Vício de Consentimento por Dolo (indução ao erro) e Publicidade Enganosa, condutas severamente punidas pelo Código de Defesa do Consumidor (CDC).

Além disso, o Artigo 37 proíbe expressamente qualquer publicidade enganosa, que é aquela capaz de induzir o consumidor em erro sobre a natureza, características e termos do serviço contratado.

Os tribunais e juízes de todo o país já pacificaram o entendimento de que a gravação telefônica arquitetada pelos golpistas faz parte do próprio mecanismo da fraude (leia a matéria).

Se o consumidor possuir mensagens de WhatsApp, áudios do vendedor, panfletos, e-mails ou qualquer prova de que o crédito imediato foi prometido antes da assinatura, a gravação de checagem é anulada e considerada inválida como meio de defesa da empresa.

Quais são os direitos de quem caiu no golpe do consórcio?

Para quem foi vítima a lei garante o direito de reaver integralmente o seu patrimônio de forma rápida, sem a necessidade de aguardar o encerramento do grupo ou os sorteios mensais das cotas canceladas.

Na Justiça, as ações bem estruturadas conquistam:

- Rescisão contratual com devolução imediata: Anulação do contrato de consórcio por culpa exclusiva da empresa, com a restituição em parcela única de 100% dos valores pagos a título de entrada, taxas de administração e parcelas.

- Afastamento de multas e taxas de retenção: Como o contrato é fruto de uma fraude e de uma quebra do dever de boa-fé objetiva, a empresa fica proibida de descontar cláusulas penais, taxas de quebra de contrato ou prejuízos ao grupo.

- Indenização por danos morais: O Poder Judiciário tem fixado indenizações financeiras significativas devido ao forte abalo emocional, frustração de planos de vida e perda do tempo útil do consumidor que foi ludibriado pela falsa promessa.

Conclusão

Quem se envolveu com empresas que utilizam essas práticas de falso financiamento pode e deve recorrer à Justiça imediatamente.

A justificativa jurídica para a ação é que houve quebra da boa-fé, publicidade enganosa e indução ao erro, o que invalida completamente o negócio firmado.

Esperar pela devolução das parcelas ou tentar cancelar administrativamente com o gerente apenas dará tempo para que a empresa feche as portas, mude de CNPJ e suma com o seu dinheiro.

A via judicial, por meio de pedidos liminares de bloqueio de contas, é o caminho seguro para recuperar os prejuízos, portanto.

Escritório Ayres Advocacia. Fale diretamente com o Dr. Gabriel, advogado especialista em consórcio.

Leia mais em nosso blog:

- Advogado Direito do Consumidor: Especialista em Consórcio

- Promessa de Contemplação Imediata em Consórcio 2026: É Golpe?